क्या गलत और भ्रामक विज्ञापन 'मिस-बेचना' के शीर्षक में आते हैं? क्या आपने कभी एक वित्तीय उत्पाद विज्ञापन देखा है जहां संख्याएं इस तरह से tweaked और तैयार की जाती हैं, कि वित्तीय उत्पाद बहुत आकर्षक और याद करने योग्य सौदा दिखता है?

आप विज्ञापन देखते हैं और कुछ भी आपको गलत नहीं लगता है और आप विज्ञापित के रूप में 15% या 17.45% जैसी संख्याओं पर ध्यान केंद्रित करते हैं! । बड़े वित्तीय संस्थानों द्वारा गलत बिक्री के बारे में क्या माना जाता है जिन्हें असफल होने के लिए माना जाता है?

मैं कंपनी के वेबसाइट समेत कई मीडिया में निम्नलिखित विज्ञापन (यहां केवल आंशिक रूप से मुद्रित) में आया था। इससे पहले भी, हमारे निवेशकों में से एक, उच्च उपज द्वारा भी झुका हुआ था और हमें यह बताने के लिए कहा कि यह कैसे संभव है?

खैर, कुछ रचनात्मकता और सजावट के बहुत से वांछित परिणाम प्राप्त हुए हैं।

प्रश्न में यह विज्ञापन भारत के सबसे बड़े पीएसयू बैंकों में से एक से 5 साल की जमा राशि है, जो आयकर अधिनियम की धारा 80 सी के तहत छूट के लिए भी पात्र है। कोई आश्चर्य नहीं, कर बचत का मौसम अभी आ गया है!

कर बचत सावधि जमा, आपको एक निश्चित राशि का निवेश करने देती है, जिस पर आपको अधिकतम छूट के अधीन कर छूट मिल जाएगी। यह टैक्स ब्रैकेट के आधार पर आपके टैक्स आउट में कमी में अनुवाद करेगा, जिसमें आप गिरेंगे - यह या तो 10% या 20% या 30% और उस पर लागू होने वाली सेस हो सकती है।

एक सरल और सीधी स्थिति।

चूंकि यह बैंक जमा है, इसलिए इसे सुरक्षित माना जाता है। सुरक्षा की एक अतिरिक्त परत है, क्योंकि विचाराधीन बैंक को सरकारी स्वामित्व (प्रमुख शेयर) की श्रेणी के तहत ब्रैकेट किया जा सकता है और यह बहुत बड़ा असफल रहा है।

इस तरह के कई विज्ञापन हैं, जो आपको निवेश करने के लिए प्रेरित करते हैं क्योंकि यह कर योजना का मौसम है। आपकी रुचि में, यदि संख्याओं की सजावट थोड़ी सी है तो उसमें क्या गलत है?

वैसे भी, आपको कुछ 'बेचा' होना चाहिए, अन्यथा आप उसी सरकार को बहुत अधिक कर चुकाना समाप्त कर देंगे। इसके बजाए, केवल विज्ञापनदाता को सुनें और मुल्ला को रखें जहां संदेश संबंधित है।

इस समय, मैं इसे सेबी सिक्योरिटीज एक्सचेंज बोर्ड ऑफ इंडिया द्वारा हाल के नियमों में से एक से गलत बिक्री और उद्धरण के अर्थ को स्पष्ट करने देता हूं।

ए) झूठी या भ्रामक बयान बनाना, या बी) योजना के भौतिक तथ्यों को छुपाएं या छोड़ना, या सी) योजना के संबंधित जोखिम कारकों को छुपाएं, या डी) खरीदार को योजना की उपयुक्तता सुनिश्चित करने के लिए उचित देखभाल नहीं करना। '

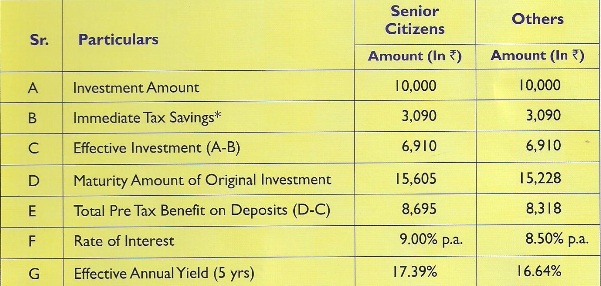

1. विज्ञापन झूठी या भ्रामक बयान देने लगता है। 16.64% या 17.3 9% पर प्रभावी उपज की गणना करते समय, यह आयकर के लिए प्रभावी उपज समायोजित नहीं करता है। भले ही यह कहता है कि रिटर्न प्री-कर है, यह सिर्फ वहां रुक जाता है।

कराधान में वापसी को समायोजित करना क्यों महत्वपूर्ण है? प्रभावी वार्षिक उपज पर पहुंचने के कारण, यह माना गया है कि निवेशक 30% मामूली कर दर की श्रेणी में आता है और इसलिए वह 'बी' के लिए योग्य है। तत्काल कर बचत '3,0 9 0 / - जो 30,000 + 3% सेस पर 10,000 / - जमा पर है।

जब ऐसा होता है, तो विज्ञापन कैसे ब्याज आय पर कराधान को आसानी से अनदेखा कर सकता है? बैंक जमा पर ब्याज निवेशक द्वारा लेखांकन की विधि के आधार पर नकदी / रसीद के आधार पर या अन्य आधार पर 'अन्य स्रोतों से आय' के रूप में कर योग्य है।

2. विज्ञापन भौतिक तथ्य को छिपाने या छोड़ने का प्रयास करता है जैसे कि निवेशक द्वारा अर्जित ब्याज आय की कर योग्यता। ब्याज आय एक निश्चित दहलीज से परे होने पर स्रोत प्रयोज्यता पर कर कटौती पर प्रकाश डाला गया है।

3. विज्ञापन (इसके पूर्ण रूप में) ने समय और पूंजी में ब्याज के भुगतान में संभावित डिफ़ॉल्ट या देरी के जोखिम कारक को भी हाइलाइट नहीं किया है। चूंकि बैंक जमा को कोई रेटिंग की आवश्यकता नहीं है, इसलिए कोई अंतर्निहित जोखिमों के बारे में परेशान नहीं है।

4. विज्ञापन (इसके पूर्ण रूप में) खरीदार को योजना की उपयुक्तता को उजागर नहीं करता है। यह सभी निवेशकों को 'अन्य' श्रेणी के तहत अपने गुना में लाता है।

इसलिए, यह उन सभी चार गिनती से विफल रहता है जो म्यूचुअल फंड निर्माताओं और सलाहकारों जैसे कम प्राणियों के लिए लागू होते हैं। बेशक, आप पत्र में दूसरों पर एक नियामक के सिद्धांत को लागू नहीं कर सकते हैं; आत्मा के बारे में क्या? सिर्फ इसलिए कि आरबीआई बैंक के नियामक हैं, क्या निवेशकों के हित में बैंक का पालन नहीं करना चाहिए?

निवेशक के दिमाग की स्थिति क्या होगी, जब वह इतनी मोहक विज्ञापन देखती है? एक सुपर-नियामक या विभिन्न नियामकों के बीच वार्ता की अनुपस्थिति में, विभिन्न नियामकों को गलत बिक्री या गलत प्रतिनिधित्व के बारे में अलग-अलग yardsticks लगता है। लेकिन जब तक यह एक बड़ी सरकार है, तब तक परवाह कौन करता है। स्वामित्व वाली इकाई?

यह वही मामला होता था जब 1 9 60 के दशक से 1 99 0 के दशक तक सरकार म्यूचुअल फंड कारोबार चला रही थी। म्यूचुअल फंड योजना को सरकार (यूटीआई याद रखें) द्वारा भी गारंटी दी गई थी, कर छूट के लिए पात्र था और फंड हाउस को अपने समय में बहुत अधिक असफल माना जाता था, भले ही इस तरह का सिक्का उस अवधि में फैशनेबल नहीं था ।

अंत में म्यूचुअल फंड व्यवसाय अपने वजन के नीचे गिर गया और हजारों निवेशकों ने अपने कड़ी मेहनत के पैसे खो दिए। भले ही सरकार ने मुफ्त गिरावट को गिरफ्तार करने के लिए कदम रखा, गारंटी की शीश खो गई थी। ऐसा लगता है कि अब तक कोई सबक नहीं सीखा है।

इसलिए वर्तमान घटना में वास्तविक स्थिति क्या है?

जैसा कि आप देख सकते हैं कि उपर्युक्त परिदृश्यों में प्रभावी वार्षिक उपज विज्ञापन में उल्लिखित एक के पास कहीं भी नहीं है जब आप ब्याज आय की कर योग्यता को ध्यान में रखते हैं।

30% के हाशिए कर ब्रैकेट में पहले से ही कितने निवेशक इस निश्चित जमा योजना में निवेश करने के लिए सीमा छोड़ देंगे और कर छूट ब्याज आय प्राप्त करने में भी सक्षम होंगे?

वे निश्चित रूप से अल्पसंख्यक में होंगे या संभवतः कोई भी एक ही समय में दोनों स्थितियों को पूरा नहीं करेगा। सभी निवेशकों को अल्पसंख्यक मामलों में लागू परिदृश्य को उजागर करने की रणनीति के बारे में कोई क्या कह सकता है?

आपको निवेशक के रूप में क्यों जाना चाहिए और हम वित्तीय योजनाकारों के रूप में ऐसे भ्रामक विज्ञापनों के बारे में चिंतित क्यों होंगे? क्या हम पहले से ही कई वित्तीय उत्पाद निर्माताओं द्वारा इस तरह के भ्रामक चित्रों से प्रतिरक्षा नहीं कर रहे हैं?

असल में हाल ही में देश के वित्त मंत्री ने एक प्रकार के वित्तीय उत्पाद निर्माता को हल्के ढंग से उत्पादों को गलत तरीके से बेचने के लिए प्रेरित नहीं किया। उन्होंने पिछले उत्पाद प्रथाओं के लिए इस तरह के उत्पाद के बाजार हिस्सेदारी में लगातार गिरावट का श्रेय दिया।

यहां समस्या का क्रूक्स निहित है कि निवेशक अविश्वास के समुद्र में तैर रहे हैं और जब बहुत बड़े नाम ऐसे भ्रामक या आंशिक रूप से सच्चे विज्ञापन प्रकाशित करते रहते हैं, तो अविश्वास बढ़ता रहेगा और यह बचतकर्ता या निवेशक के लिए अच्छा नहीं है और बदले में अर्थव्यवस्था।

पहले से ही कुछ बीमा उत्पाद और म्यूचुअल फंड गलत बिक्री, कथित या अन्यथा पीड़ित बन गए हैं। मैं वास्तव में हैरान हूं कि ऐसी बड़ी संस्था इस तरह की चीज की आवश्यकता नहीं होने पर संदिग्ध सत्यता के अत्यधिक सजाए गए संचार में शामिल है। मैं भी चिंतित हूं क्योंकि मैं और मेरे परिवार के पास इस बहुत बड़ी असफल इकाई के साथ हमारा बैंकिंग संबंध है।

लेखक के बारे में - लेख नरेंद्र एन कोंडजजी, एक बंगलौर आधारित प्रमाणित वित्तीय योजनाकार (सीएफपी) द्वारा लिखा गया है। उनकी वेबसाइट www.procyonfp.com है और यह आलेख मूल रूप से यहां उनके ब्लॉग पर दिखाई दिया था