हम सभी विभिन्न प्रकार की वित्तीय गलतियां करते हैं, और फिर बाद में खेद करते हैं।

क्या हम नहीं

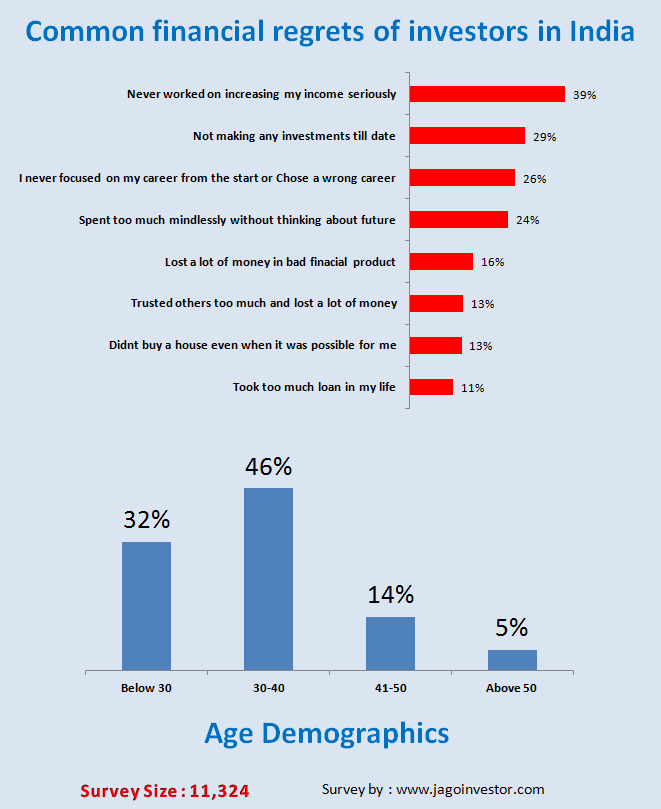

मैं जानना चाहता था कि भारतीयों के बीच किस तरह के पछतावा व्यापक हैं, इसलिए मैंने कई हफ्तों के लिए एक सर्वेक्षण चलाया और सर्वेक्षण के लिए 11,324 प्रतिभागियों को अद्भुत मिला। सर्वेक्षण में कई सवाल थे और डेटा से विभिन्न अंतर्दृष्टि तैयार की जा सकती है, लेकिन आज - मैं सिर्फ उन अंतर्दृष्टि में से एक को साझा करने जा रहा हूं (बाद में अन्य लेखों में आने के लिए)

सबसे आम अफसोस निवेशकों के पास है

जब मैंने सर्वेक्षण बनाया, तो मैं 8 गलतियों के बारे में सोचने में सक्षम था और प्रतिभागियों से केवल उन लोगों में से चुनने के लिए कहा (एक से अधिक गलतियों को चुनना संभव था) और यहां परिणाम थे

अब हम इन सभी अफसोसों को देखेंगे और विस्तार से चर्चा करेंगे

जब मैंने सर्वेक्षण के हिस्से के रूप में 8 गलतियों को सूचीबद्ध किया, तो मुझे यह जानकर बहुत उत्साहित था कि कौन सी गलती शीर्ष पर होगी और मैंने इन 11,324 परिणामों को देखा, यह स्पष्ट था कि सबसे बड़ा अफसोस था - 'बढ़ने पर काम नहीं कर रहा था आय '

कुछ समय के लिए इसके बारे में सोचो ...

एक कमाई 'आय' एक वित्तीय जीवन में सबसे महत्वपूर्ण बात है। आप धन का ओवरटाइम बनाने में सक्षम होंगे, केवल तभी जब आप पैसे निवेश करते हैं।

निवेश केवल तभी हो सकता है, यदि आप अपने खर्चों के बाद अच्छी राशि बचा रहे हैं। जो केवल तभी संभव हो सकता है जब आप पर्याप्त आय अर्जित कर रहे हों।

तो अगर किसी के पास कम आमदनी है, तो यह विशेष रूप से आज के समय में होने की एक बड़ी स्थिति नहीं है। क्योंकि तब आपके खर्च आपकी सारी आय खाएंगे और आपको हर महीने पर्याप्त अधिशेष के साथ नहीं छोड़ा जाएगा। आप अपने वित्तीय लक्ष्यों, घर खरीदने और जीवन में अन्य आवश्यकताओं के लिए पर्याप्त बचत नहीं कर पाएंगे। यदि यह कई सालों तक जारी रहता है, तो आपको भविष्य के बारे में सोचने और अल्पकालिक मांगों को संभालने में अधिकतर समय पर जोर दिया जाएगा, जो जीवन आपको फेंकते रहते हैं।

प्यू रिसर्च सेंटर के अध्ययन के अनुसार, भारत में मुख्य रूप से गरीब या कम आय वाले परिवार हैं और यहां तक कि विश्व मानक द्वारा हम अच्छी तरह से काम नहीं कर रहे हैं। भारत में हर कोई बिग आईटी पार्क या आपके और मेरे जैसे परिष्कृत नौकरियों में काम नहीं करता है।

(छवि स्रोत)

जब अधिकांश लोग पैसे कमाने लगते हैं, तो वे जीवन के आराम क्षेत्र में जाते हैं और अपनी आय बढ़ाने के लिए पर्याप्त उपाय नहीं करते हैं। जो भी वेतन-वृद्धि वे अपने नियोक्ता से प्राप्त करते हैं, उन्हें कई सालों से चुपचाप लिया जाता है कि वे जो कुछ हासिल कर रहे हैं, वे केवल सालों बाद महसूस कर रहे हैं कि वे भुगतान में हैं।

एक निवेशक के रूप में, आपको अपने कौशल के निर्माण पर बहुत अधिक गुणवत्ता का समय बिताना चाहिए, और सही वातावरण ढूंढना चाहिए जो आपको महत्व देता है और आपको पर्याप्त अच्छा भुगतान करता है। आपको विभिन्न तरीकों का पता लगाना चाहिए, हालांकि आप अपनी आय बढ़ा सकते हैं।

यदि आप इसके बारे में कुछ करना चाहते हैं, तो यह लेख आपको कुछ आदतों और पैसे के आस-पास मानसिकता को बदलने के बारे में कुछ पृष्ठभूमि देता है।

पैसे कमाने के कई सालों बाद भी, कई निवेशक अभी भी कोई वास्तविक निवेश नहीं करते हैं। वास्तविक निवेश से मेरा मतलब काफी धन है। मैं आपके द्वारा किए गए कुछ छोटे आवर्ती जमा या आपके एलआईसी निवेश के बारे में बात नहीं कर रहा हूं, जो आपने कर बचत के लिए किया था। नहीं !

इसका उत्तर दे …

'आज तक आपकी कमाई कितनी है, क्या आपने बचाया है?'

ऐसे कई लोग हैं जो पिछले 10 वर्षों से काम कर रहे हैं, लेकिन उनकी बचत / निवेश उनकी वार्षिक आय के बराबर हैं!

पहले निवेश करने से पहले 3 में से 1 निवेशक 5 साल तक इंतजार कर रहा है

यहां एक सर्वेक्षण है जो मैंने पिछले साल किया था जहां मैंने निवेशकों से पूछा कि वे अपने निवेश के लिए कितने देर तक थे। 2 9% लोगों ने कहा कि वे अपना पहला निवेश करने से पहले 5 साल तक इंतजार कर रहे थे और 8% लोगों ने 10 साल तक काम करने के बाद भी निवेश नहीं किया था।

यदि आप दोनों संख्याओं को जोड़ते हैं, तो ऐसा लगता है कि प्रत्येक 3 निवेशक में से 1 निवेश करने से पहले कम से कम 5 साल तक प्रतीक्षा करें। यह एक डरावनी संख्या है।

यहां सबसे अधिक कारण हैं कि लोग कई वर्षों तक निवेश क्यों नहीं करते हैं

यदि आप एक युवा निवेशक हैं और निवेश करने के लिए सही समय की प्रतीक्षा कर रहे हैं, तो मेरा विश्वास करो - यह कभी नहीं आ रहा है!

जो कुछ भी आप कर सकते हैं उसके साथ शुरू करें, ताकि आप कम से कम खुद को निवेश की आदत सिखा सकें, देखें कि आपके बैंक खाते में कुछ हजारों को देखने के लिए कैसा लगता है जो आपके द्वारा बचाया गया था। यह भावना बहुत अच्छी होगी और मजबूत होने की बचत की आदत बहुत अधिक है।

आपका कैरियर आपके जीवन का एक बहुत ही महत्वपूर्ण हिस्सा है।

आपका करियर यह तय करेगा कि आप कितना कमाएंगे, जो बदले में आपके वित्तीय जीवन की गुणवत्ता को काफी हद तक तय करेगा। आपका कैरियर तय करेगा कि प्रत्येक दिन 8-10 घंटे के लिए आपका मूड कैसा रहेगा। यह आपके तनाव स्तर और आपके स्वास्थ्य का भी फैसला करेगा।

यदि आपका सही है तो आपका कैरियर आपके जीवन के केंद्र की तरह है।

यदि आप पैसे कमाने के लिए जो करते हैं उससे प्यार नहीं करते हैं, तो आपके जीवन में समस्याएं होंगी और इसके कारण कई चीजें प्रभावित हो जाएंगी। मैं चाहता हूं कि आप क्वारा से कुछ जवाब पढ़ सकें जहां लोगों ने करियर की गलतियों पर अपने विचार साझा किए हैं।

मैंने अक्सर देखा है कि एक बुरा वित्तीय जीवन खराब करियर या गलत करियर का परिणाम है। कई बार, लोग नौकरी में आते हैं जिन्हें वे नफरत नहीं करते हैं, लेकिन फिर वे शीर्ष पदों तक पहुंचने के लिए पर्याप्त कुशल बनाने पर कभी काम नहीं करते हैं।

एक सॉफ्टवेयर इंजीनियर का उदाहरण लें, ऐसे कई लोग हैं जो अपनी नौकरी से नफरत नहीं करते हैं, लेकिन फिर वे ऐसे प्रोफ़ाइल या कौशल से फंस गए हैं, जिन्हें उन्होंने अपग्रेड नहीं किया है और इसलिए वे स्वयं से पूरी तरह से संतुष्ट नहीं हैं।

उस व्यक्ति मत बनो!

अगर मुझे अपने निजी जीवन से साझा करना है, तो मेरा पहला और एकमात्र काम याहू में सिस्टम इंजीनियर के रूप में था। मुझे परिसर से भर्ती कराया गया था। मैं एक एल्गोरिदम और समस्या हल करने वाला व्यक्ति था जिसे सर्वर से संबंधित काम के लिए चुना गया था जिसमें मैंने कभी भी आनंद नहीं लिया, और न ही मुझे पूरा भरोसा था।

नौकरी में शामिल होने के एक सप्ताह के भीतर, मुझे एहसास हुआ कि मैं गड़बड़ में हूं।

मुझे पता था कि मैं उस चीज़ में फंस गया हूं जिसे मैं अगले आने वाले वर्षों के लिए कुछ भी नफरत करने जा रहा हूं। मैं बस कई सालों से बच गया और साथ ही साथ इस वेबसाइट पर काम किया और मेरे बैंक खाते में कुछ हजारों के साथ, मैंने अपने प्रबंधक से कहा कि मैं अपना काम छोड़ रहा हूं।

वर्तमान स्थिति

मैंने अपना करियर पथ पूरी तरह बदल दिया। मैं अब जीवित रहने और पैसे कमाने के लिए जो करता हूं उससे संतुष्ट हूं। मैंने अपने कौशल स्तर को पूरी तरह से नए डोमेन में बढ़ा दिया है।

मुझे पता है कि यह आसान नहीं है, लेकिन देखें कि आप क्या कर सकते हैं और अपनी तरफ से चीजों को बेहतर बना सकते हैं।

यह अफसोस कहीं भी # 2 बिंदु से निकटता से संबंधित है - 'आज तक कुछ भी निवेश नहीं कर रहा है'

पहले पेचेक के किसी बैंक खाते में आने के बाद, यह जीवन का एक बहुत ही खास चरण है। ज्यादातर लोग खर्च की रस्सी में आते हैं। हम सभी ने ऐसा किया है और इसमें कुछ भी गलत नहीं है। आखिरकार, इतने सालों तक आप उस दिन का इंतजार करते हैं जब आप पैसे पर नियंत्रण रखेंगे और माता-पिता से किसी भी प्रतिबंध के बिना खर्च करने के फैसले ले लेंगे।

आखिरकार इतने सारे अपूर्ण इच्छाएं और इच्छाएं हैं जो हमारे पास हैं।

हालांकि, एक समस्या है

कई निवेशक कभी भी अपने खर्च की रुकने को रोकते हैं और कई वर्षों तक इसे जारी रखते हैं, इस बात पर ध्यान दिए बिना कि यह उनके वित्तीय जीवन को कैसे प्रभावित कर रहा है।

वे जीवन का आनंद ले रहे हैं, महंगे गैजेट खरीद रहे हैं, वे छुट्टियां ले रहे हैं जो वे बर्दाश्त नहीं कर सकते हैं, और अंततः ऋण जाल में आते हैं और ईएमआई में अपनी आय का एक बड़ा हिस्सा भुगतान करते रहते हैं

नहीं, हम जरूरतों और आनंद पर पैसे खर्च करने की बात नहीं कर रहे हैं। हम उन लोगों के बारे में बात कर रहे हैं जो ओवरबोर्ड जाते हैं और अपनी सीमा पार करते हैं। हम उस व्यक्ति के बारे में बात कर रहे हैं, जो सालाना 5 लाख रुपये कमाता है, लेकिन एक व्यक्ति की जीवनशैली जीता है जो 10 लाख रुपये / वर्ष कमाता है।

और यह वर्षों और वर्षों तक जारी रहता है ... और एक बार जब वे शादी कर लेते हैं या एक बार बच्चे होते हैं, तो वे भविष्य के बारे में सोचने लगते हैं।

वह तब उठता है जब वे जागते हैं और महसूस करते हैं कि वे गड़बड़ हो गए हैं।

यदि आप दिमागी व्यय करना चाहते हैं और खुद को प्रतिबंधित नहीं करना चाहते हैं, तो बेहतर नरक की तरह कमाएं।

सुनिश्चित करें कि आप अपनी आय को एक स्तर पर ले जाएं, जहां 'आप कितना खर्च करते हैं?' इससे कोई फर्क नहीं पड़ता। लेकिन ज्यादातर लोग एक निश्चित आय अर्जित करते हैं जिसका विकास समय के साथ रैखिक होने जा रहा है। यदि आप पर्याप्त कमाई नहीं कर सकते हैं तो अपने खर्च को स्तर से बेहतर नियंत्रित करें।

निवेशक अपने कड़ी मेहनत के पैसे का निवेश करते समय करीबी रिश्तेदारों और दोस्तों पर भरोसा करते हैं और संबंधों, सुनवाई या सिफारिशों के आधार पर पैसा निवेश करते हैं और उस चेक को लिखने से पहले पर्याप्त नहीं सोचते हैं।

तो परिवार का चाचा बीमा सलाहकार और कर बचत विशेषज्ञ बन जाता है, और अगली क्यूबिकल में दोस्त कभी-कभी आपका वित्तीय सलाहकार होता है ..

टैक्स सेविंग रश के नाम पर, निवेशक खुद को एक बेकार उत्पाद में प्रीमियम भुगतान के वर्षों के लिए प्रतिबद्ध करते हैं, जिसे बहुत अच्छी तरह से पैक किया जाता है और फिर कई सालों बाद, उन्हें एहसास हुआ कि उन्होंने एक डूड उत्पाद में निवेश किया है।

नीचे दिए गए चुनाव परिणामों की जांच करें जहां 920 निवेशकों ने साझा किया है कि उन्होंने एक वित्तीय उत्पाद क्यों खरीदा, जिसे उन्होंने महसूस किया कि उनके लिए गलत है। लोग इसे खरीदते हैं क्योंकि वे कभी-कभी दूसरों पर भरोसा करते हैं, या कभी-कभी परिवार / रिश्तेदारों से इसका दबाव।

सबसे बुरी बात यह है कि समय गुम हो गया और वास्तव में केवल पैसे ही नहीं।

यदि आपने 10 साल के लिए प्रत्येक वर्ष 50,000 रुपये का निवेश किया और अंत में एहसास हुआ कि आपके पास केवल 5 लाख रुपये का भुगतान किया गया है, तो आपका नुकसान केवल 1 लाख नहीं है, इसकी 5-6 लाख रुपये है, क्योंकि आपकी 5 लाख रुपये 10- इन 10 वर्षों में 12 लाख, खोने का अवसर भी सोचें।

यह उस बिंदु का सिर्फ एक उप हिस्सा है जिस पर हमने अभी चर्चा की थी।

बहुत से लोगों ने बहुत पैसा खो दिया है क्योंकि उन्होंने किसी पर भरोसा किया है। यह एक दोस्त / रिश्तेदार या पूरी तरह अज्ञात व्यक्ति हो सकता है। हमारे देश और दुनिया भर में कई घोटाले होते हैं। चिट फंड घोटाले हैं और जल्दी समृद्ध प्रकार के घोटाले मिलते हैं और लोग बिना कड़ी मेहनत के अपने कड़ी मेहनत के पैसे डालते हैं।

यहां एक हालिया मामला है जहां एक महिला ने किसी व्यक्ति पर भरोसा किया और 11 लाख को अपने खाते में स्थानांतरित कर दिया और बाद में महसूस किया कि उसे नकल कर दिया गया है।

मैं यह सिफारिश नहीं कर रहा हूं कि आप अपनी धन सुरक्षा के बारे में भद्दा हो जाएं और किसी पर भरोसा न करें, लेकिन जब आप अपना पैसा निवेश कर रहे हों, तो सुनिश्चित करें कि आप जिस व्यक्ति से बात कर रहे हैं उसकी पृष्ठभूमि जांच करें, अपना होमवर्क करें और समझें कि आप क्या प्राप्त कर रहे हैं में।

सर्वेक्षण में 11,324 लोगों के 13% लोगों ने सर्वेक्षण किया था कि उन्होंने घर खरीदने के लिए खेद नहीं किया था जब उनके लिए संभव था। मुझे यकीन नहीं है कि फिलहाल इन लोगों में से किस प्रतिशत के पास घर नहीं है, लेकिन मैं अनुमान लगा रहा हूं कि बहुत से लोगों के पास भुगतान के लिए प्रतिबद्धता है और ऋण लेना है, लेकिन उन्होंने ऐसा नहीं किया और आखिरकार कीमतें चली गईं ऊपर और वे कीमतों में वृद्धि के कारण बाद में घर नहीं खरीद सका।

(सॉफ़्टवेयर इंजीनियरों और घर स्वामित्व पैटर्न पर चर्चा करने वाले इस दिलचस्प लेख को देखें)

मेरा सुझाव यह है कि अगर किसी के पास घर के लिए डाउन पेमेंट करने की क्षमता है और ईएमआई का भुगतान करने का जोखिम हो सकता है, तो कोई उपभोग उद्देश्य के लिए घर खरीद सकता है (अगर निवेश के उद्देश्य के लिए नहीं)। एक बार जब आप घर खरीद लेंगे, तो जीवन का एक बड़ा लंबित कार्य पूरा हो जाएगा। लेकिन फिर यह एक व्यक्तिगत पसंद है।

केवल 11% लोगों ने कहा कि उन्हें बहुत अधिक कर्ज लेने पर खेद है।

इसका मतलब यह नहीं है कि लोग बहुत सारे ऋण नहीं ले रहे हैं, बस वे इसके साथ ठीक हैं या इसके साथ ठीक से निपटते हैं और इसे किसी मुद्दे के रूप में नहीं मानते हैं। बहुत से लोग मूल कार्यकाल से पहले अपने ऋण पूर्व भुगतान करते हैं।

मेरी सिफारिश है कि छुट्टियों, गठजोड़ आदि जैसे खपत के उद्देश्य के लिए अनावश्यक ऋण न लें। मेरे लिए केवल दो ऋण ही शिक्षा ऋण और गृह ऋण है। कई बार कार ऋण ठीक है, लेकिन फिर कोई अन्य ऋण नहीं है। व्यक्तिगत ऋण केवल आपातकाल के मामले में ही लिया जाना चाहिए और अन्यथा कभी नहीं।

आपका वित्तीय अफसोस क्या है?

आपसे जानना चाहते हैं कि आपका सबसे बड़ा वित्तीय अफसोस क्या रहा है? क्या आपने कुछ गलती की है जिसे आपने वर्षों से पश्चाताप किया है? अगर आपने उस गलती से परहेज किया था, तो आज आपके पास एक अलग वित्तीय जीवन होगा?

टिप्पणी अनुभाग में इसे साझा करें!